[浏览:2253 ] [更新时间:2021-08-21 15:16]

海外市场放缓

超声诊断具有无创、高灵敏度、应用面广泛、低成本和操作方便等优点,大部分临床医生都可以操作与理解。运用超声诊断,可以获得器官的任意断面图像,特别是运动器官的活动情况,成像快,诊断及时,无痛苦与危险,属于非创伤性检查。

超声诊断设备便是利用超声波的物理特性和人体器官组织声学性质的差异,以波形、曲线或图像等形式显示疾病生理状况,帮助疾病诊断的医疗设备。由于设备不像CT或者MRI设备这么昂贵,可获得器官的任意断面图像,在临床上的应用非常普及,尤其在软组织方面。

根据QYResearch的统计,2016年,全球医用超声诊断设备市场规模达到67亿美元,折合450亿人民币,预计到2019年,市场规模将达到74亿美元,折合500亿人民币,2016年-2019年的年复合增长率为3.4%。

分区域来看,海外发达国家市场超声设备布局起步早,市场已基本饱和,增长动力主要来自于存量更新,增速已逐步放缓。新兴市场仍在增量市场爬坡期,一方面受到人口老龄化、疾病意识提升所带来的需求增长,一方面超声技术与其他医学影像融合、应用场景技术革新开发出新的市场需求。

市场竞争方面,GE和飞利浦仍然保持着较高的市场份额,2015年占有率均在20%以上。而西门子由于公司经营等多方面的原因持续走弱,市场占有率逐步下降,先后被日本超声企业东芝和日立超过。国产企业以迈瑞和开立为优秀企业代表,已经跻身世界超声市场前十行列,迈瑞和开立分别位列第六和第十。

中国市场崛起

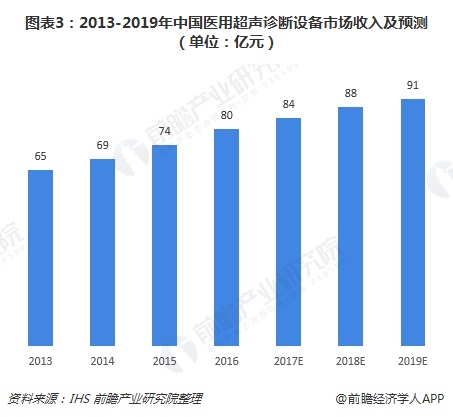

中国拥有13亿人口,并随着老龄化加剧、疾病谱变化和医疗需求的快速增加,超声市场前景高于海外,成为群雄逐鹿的金砖市场。根据IHS数据,2016年,国内超声诊断设备市场收入达到80亿人民币,预计到2019年,市场收入将达到90亿人民币,2014-2019年复合增长率为5.7%。

从市场收入来看,增速相较国际市场并不突出,主要原因是国内超声销售仍然以低端、中低端超声为主。进口高端超声价格约在200-300万,国产中高端超声在60-120万之间,国产中低端超声单价约在10-30万之间。中低端产品因性价比优势带来销量的显著上涨态势,但由于价格下降较快,销售额上量滞缓。

具体产品来看,专科超声购置需求正在逐步加强,妇产彩超从销售额和销售量两方面都增长迅速,2016-2017年增速高达39%和38%,领衔超声市场增量;而心脏超声方面的需求也日渐提升,销售额与销售量增长达到14%和18%。

市场竞争方面,近年来,国产设备以优异的性价比逐步挤占进口品牌份额,在销量上尤为明显。2015年,国产品牌迈瑞和开立以18%和12%的市场份额分别排第一和第三。国产品牌的崛起、进口替代政策的推行,使得外资品牌退守高端产品阵地,中低端市场已失去竞争力。国产品牌在进口替代初期,都从中低端市场开始突破,以性价比取胜,获得较高的销量市场份额。

不过,从销售收入角度来看,GE、飞利浦、西门子依据占据霸主地位,总体市场份额超过60%。国产品牌迈瑞、开立和汕超分别以10%、7%和2%的市场份额位列第四、第五和第七位。

欧美品牌在国内外处于垄断地位,可以从技术角度分析。美系在数字电子技术、计算机领域较为擅长,而日系在模拟电子技术、分立器件和光学等领域强大,随着超声从模拟转向数字的时候,日系品牌逐渐没落,欧美系强大起来了,因此GE和飞利浦以优越的性能占据大市场份额。

总体而言,目前市场情况来看,超声市场有望在未来一段时间扬起高速上涨姿态。在竞争方面,龙头效应将愈发显著。一方面,龙头企业已经获得了品牌、成本、规模效应等有利条件,在中低端市场有能力“以价换量”,另一方面,高端市场形成技术和口碑壁垒,中小企业难以瓜分蛋糕。

以上数据及分析均来自于前瞻产业研究院《中国医疗诊断设备行业“十三五”市场前瞻与发展规划分析报告》。